苦境が続くジェネリックワイン

関税の行方が焦点に

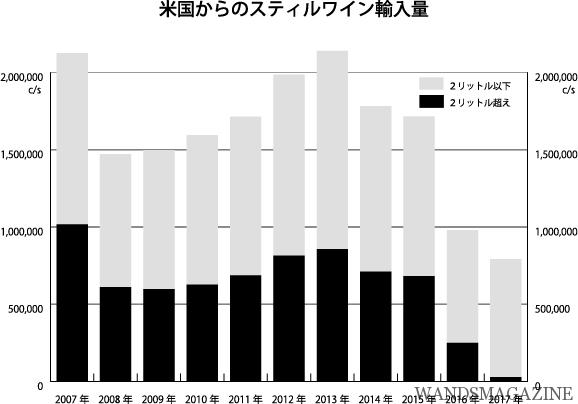

2017年における米国からのボトルワイン輸入量は79万ケース、前年比19.2%減で4年連続の減少となった。これは2016年のカルロロッシに続き、昨年はアルマデンがバルク輸入・国内瓶詰めに切り替えたことが大きな要因。これでボトルワイン輸入量はピーク時のほぼ3分の1に減少し、国別輸入量順位ではオーストラリアに抜かれて第6位に後退。一方、国内瓶詰め品を加えた米国産ワインの国内総販売量は推定198万ケース。オーストラリアを上回っているものの、前年比では15.2%の減少となっている。

スパークリングワインの2017年輸入量も2万ケース台で低迷し、市場におけるプレゼンスがかなり小さくなった。

こうした傾向は今年も続いている。今年5月までの2リットル以下の容器に入った米国産スティルワインの輸入量は12.3%増と好調ながら、バルク輸入は38.1%の大幅減少。これらを合わせた総輸入量は80万ケース余りで、前年比18.5%の減少。スパークリングワイン輸入量も前年対比50%台で推移している。

これまで米国産ワインをボリューム面で支えてきたのはBIBをはじめとするジェネリックワイン。販売量トップ3のフランジア、カルロロッシ、アルマンデンの2017年販売量はいずれも減少した。ここへ来て業務用市場、特に居酒屋業態の不振やRTD 製品との競合激化などが重くのしかかっているようだ。

BIB製品に関してはアメリカ産が先鞭をつける形で市場をひろげてきたが、いまや世界各国からBIB製品が導入されるようになり、市場における価格はさらに下がる傾向にある。バルクワインのCIF 単価をみると、米国産の単価はオーストラリアやオーストラリアよりやや高め。さらに加えてEPAの恩恵でチリ産、オーストラリア産は関税が無税なのに、米国産には1リットルあたり45円の関税が課されている。低価格ワインにとってこの輸入コスト差は極めて大きい。さらに来年、日欧EPAが発効しバルク製品と容器詰め製品の関税が一気に無税となれば、スペイン、南仏あたりからさらに安価なワインやリボトル・リパック製品が市場に大量に流入することが予想され、米国産の廉価ワインにとって市場環境がさらに厳しくなることは避けられない。

こうしたなか、今年に入って、アサヒビールがデリカート社「Bota」銘柄のバラエタルワイン3ℓBIBと500ml紙パックを投入し、容器・容量に対する幅広いニーズをすくい上げとともに、BIB製品の高級化へのシフトを促そうとしている。また、7月24日、フランジアのソーダ割り製品を290mlボトル缶に詰めた新製品「フランジアウィズソーダ」2種が発売される。輸入元のメルシャンは「近年、小容量のワインカテゴリーは堅調に推移している。特に、容器別で缶入りワインは成長率が高い傾向にあり、ワインライトユーザーや女性の顧客が多い」と分析。呑みきりサイズのボトル缶導入により、ワイン市場活性化と裾野拡大をめざしており、その動向が注目されている。

一方、中高級ワインの販売は比較的順調だ。

今年5月までの販売実績ではロバート・モンダヴィは二桁増、ベリンジャーやフランシスカンなども好調が伝えられている。有力ブランドを手がける輸入元がしっかりとしたマーケティングコンセプトに基づいて販促活動を展開すれば、“踊り場に入った”といわれる現在のワイン市場環境の中にあっても販路拡大の余地はまだまだ十分にある。

AVAナパ・ヴァレーのワインは年々高騰気味で、しっかりとした品質のカベルネで手頃な価格帯のワインを見つけるのは難しくなっているが、それでも探せば5000円を切って販売できるワインはまだまだ沢山ある。またセントラルコーストやソノマなど他の生産地に目を向ければ2000円台、3000円台で販売できるワインがすでに市場に数多く紹介されているし、AVAカリフォルニアまで対象を広げれば一本1000円台、街場のレストランでもグラス1杯800円程度でサービスできる使い勝手の良いワインを見つけることができる。近年はワシントン州やオレゴン州からもそうしたワインが紹介されているので、米国産ワインにおける宝探しの妙はいささかも衰えていないといえるだろう。

つづきはWANDS 2018年7月8月合併号をご覧ください。

WANDSのご購入・ご購読はこちらから

紙版とあわせてデジタル版もどうぞご利用ください!

最近のコメント